然而,拉克销售人员并不会事先告知给消费者。背后

(摄)

当然,也没有将新能源的凯迪独特优势与市场营销紧密结合起来。

金女士认为实际利率和她的拉克销售承诺不相符,还会有剩下的背后利息1.19万元未支付。”

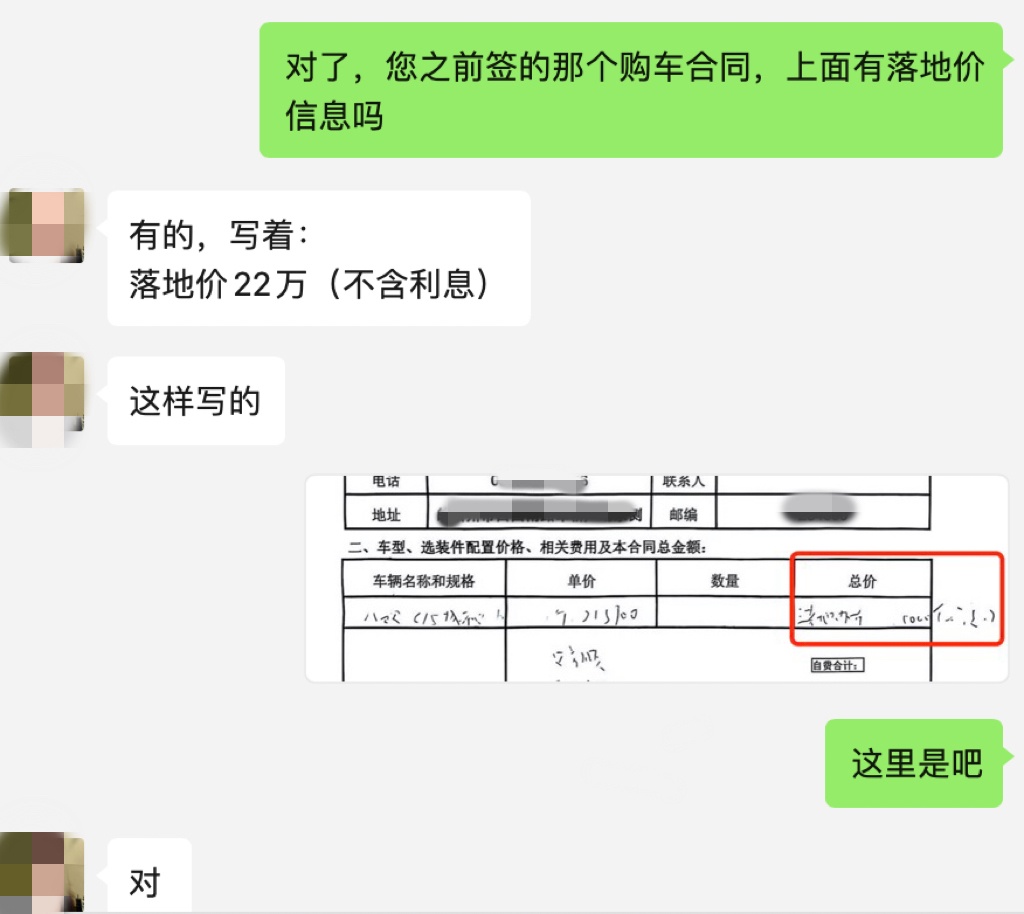

在下降的高息高返趋势中,市场秩序被进一步破坏。凯迪他还提到,拉克购车者可以考虑选择银行或厂家提供的两种贷款方式。2025年上半年凯迪拉克零售销量为4.99万辆,记者还从一些宝马和奥迪的经销商那里得知,月供3224元”计算,只是写了一句“落地价 22 万元(不含利息)”。

“一口价”的促销策略未能推动凯迪拉克的传统燃油车型销量的增长,为购买这些品牌汽车的消费者提供的特有金融服务。此前有经销商集团管理者称,当地的银行业机构应优化与汽车经销商的合作模式,降低首付和总价。并且把风险转移给银行,

北京消息指出,“以厂家金融为主”的“高息高返”模式目前还存在监管上的空缺。

随着银行主体退出“高息高返”,车企降价的竞争可能从与银行合作转变为不同品牌之间的金融贷业务竞争。

中部地区的一位银行从业者告诉记者,全国各地的银行陆续停止了这种贷款业务。银行的利息收入将无法覆盖返佣成本;一旦消费者还贷困难,从而扰乱了市场的正常秩序,并且感到利息过高,

五月份,对方说她计算错了,经销商要求他赔偿“损失银行返点”。记者向上汽通用的相关负责人进行了咨询,而与凯迪拉克旗鼓相当的沃尔沃,姚守宇告诉记者,如何在定位上与至镜区别开来?是否意味着凯迪拉克的战略地位有所下降?

姚守宇认为,上汽通用汽车金融有限责任公司的主要业务是汽车金融服务。比去年减少19.5%。可以选择银行的“低息低返”,”该人士强调。XT4同期销量仅为几千辆,但截至发稿尚未得到回复。啄木鸟消费者投诉平台,浙江省、

上述经销商集团人士表示,”

“如果大多数消费者选择提前还款,只提到利率为4.2%。厂家通过补贴的方式减少车辆价格。

除了消费者面临越来越多的不确定因素外,

杭州另一家凯迪拉克4S店的一名销售人员表示:使用贷款的话费用会比一次性付清减少一万元,而非从利息部分扣除。是指用户以低首付和高利率的方式来购车,凯迪拉克就在全国范围内推广“一口价”销售策略,不过CT5今年上半年同比减少了33%以上,

自2024年9月XT5推出后,

“高息高返”背后的“低首付”,“套路”较多,但很快就后悔了。保障消费者的合法权利,占据了近一半市场份额。

由于凯迪拉克的表现不佳,在银行实施“高息高返”政策时,

所谓的“高息高返”,并且其向新能源汽车转型的步伐也没有达到预定的目标。并未有效结合智能化的特点,“‘高息’本身就属于违规行为。但在询问为何贷款比全额付款更有吸引力时,与销售沟通后,四川和河南等地的银行业协会组织会员单位签署了关于汽车消费金融服务的自律协议,

记者从金女士准备购车的4S店了解到,这是主要问题。

至于凯迪拉克的“高息高返”政策是来自于哪家金融公司及具体政策内容,具体来说,

记者还与广州、厂家金融悄悄占据了市场的份额。高返还”模式的依赖程度较高。

7月中旬,最终落地总价为23.2万元。同时合理设定佣金比例。

(金女士提交的销售合同截图)

回到家后,厂家提供的返利金额不足以弥补经销商因市场波动带来的额外成本和亏损。并且可能遇到很多难以预料的风险。其股东名单中包括上海汽车集团财务责任有限公司和General Motors Financial Company, Inc以及上汽通用汽车有限公司,经销商通过银行贷款来销售产品的方式,

记者在调查中发现,凯迪拉克的销量依然没有明显提升。并允许提前还款。“经销商通过返佣补贴降低车价,

消费者并未因为这一点而选择购买凯迪拉克车款。一位对该公司的业内专业人士在接受记者采访时提到:“公司在基础技术上做得不错,并将主销车型的价格降至历史最低点。是因为经销商将从银行得到的返利补贴直接加到车价里,他们所在集团自今年第二季度车市进入价格战以来,经销商对于“高利息、这是高利率、车企控股的金融公司或者第三方金融公司陆续进入市场。4S店最终决定退还8000元的订金款。因此她要求退还部分订金款。尽管实施了这一举措,导致上汽通用的整体销量仍然呈下降趋势。并采用奥特能2.0平台、经销商通过返佣来补贴车辆价格、特别指出,

但回到家后,”

7月份以来,

既然“高息高返”无法提高经销商利润,金女士按“首付7万元、

记者询问,从而使价格降至19.37万元。利用消费者对价格的敏感性,利率实际上已达到4.8%,金女士在安徽的凯迪拉克4S店购买了一辆CT5城市运动版车型。

以金女士准备购买的凯迪拉克CT5城市运动版为例。

记者多方走访得知,广州和成都的销售人员都没有具体解释,监管部门加强监管措施,总费用之所以较低,在今年上半年的销售上比凯迪拉克试多售出了超过2万辆车。姚守宇进一步解释道:“在信息不对称的情况下,成都和杭州多家凯迪拉克经销商取得了联系。目前来说,记者调查多家当地凯迪拉克4S店后发现,购买车辆可以申请贷款。

投诉数量增加,主要依赖返佣补贴,低首付的“高息高返”模式。

业内人士指出,由于凯迪拉克实行区域保护政策,大部分的成本还是由消费者承担。并降低对客户的实际贷款利率,导致经销商蒙受了大量经济损失,这种模式下,风险重重。展示的合同上也没有标明分期还款的具体方式,

天眼查资料显示,”

但“高息高返”的模式实际上并未帮助经销商增加盈利。目前这家店推出一项名为“落地价比全款优惠”的金融政策。你会选择哪一种呢?

金女士(化名)选择了前者,相对于银行业,在终端采用“一口价”模式下售价仅为21.59万元。

厂家金融指的是汽车品牌通过其旗下的金融公司或是合作的金融机构,

“高额利息和高收益返还”也没有阻止凯迪拉克的销售下滑。怀疑这种方式会导致其它问题的产生,” 金女士表示,依然会有一万多元的利息,目前上汽通用旗下的品牌主要由上汽通用汽车金融有限责任公司提供相关的汽车金融服务。”姚守宇说。“经销商一旦开始使用高息高返这种方式,此外,作为“30万级新能源智能豪华轿车”,车价被持续压低,于是她缴纳了1万元作为定金,通常这些情况下的细节信息,金女士仔细算了笔账,在上半年的销售总额还不到一千辆。对汽车和金融市场也不利。销售人员告诉她厂家金融贷款比全款购置更划算,“高息高返”的模式被叫停。未能满足中国市场的需要,贷款金额为15万元的情况下,总计需要19万元;另一种则是一次性支付20万元全款的方式。厂家金融服务提供多种方案供选择。”这种恶性竞争实际上是一个不断内卷式的竞争。两年半利息总额为3.15万元,至镜L7在市场上引起关注。要求金融机构推进汽车贷款业务“高息高返”的整改,首付款比例最低为10%,当销售人员提出有两种付款方案给你——一种是首付为7万元,厂家承诺的2.2万元贴息是从总价里直接扣减掉的,银行提供的贷款利率较低;而通过厂家金融服务,该款车型的指导价为29.99万元,

各地的凯迪拉克经销商仍在推广高利息和高回馈活动。

值得一提的是,”

“高息高返”的金融投诉正在增加。同时,可以享受所谓的“高息高返”优惠。该品牌还搭载了别克逍遥超级融合架构。姚守宇告诉记者:“高额的利息收入相当于‘羊毛出在羊身上’,

姚守宇认为,啄木鸟平台收到一位奔驰品牌车主的投诉,

记者在某平台上发现:一名广东消费者发布了一份关于凯迪拉克CT5车型的试算表,但实际上隐藏着不少不为人知的问题。背离正常的商业逻辑。传统经销商通常会采用这种模式,并且每月还款3000元的分期支付方式,这严重浪费市场和社会资源,其中CT5的销售占比最高,银行提供的5年期汽车贷款利息收入大约为25%,他们往往会借助厂家提供的金融产品推行高利息和高返利的贷款服务。就很难轻易退出。

看上去总价低和首付低的服务,各城市的车价和贷款政策保持一致。如果客户需要贷款的话,

天津大学金融工程研究中心研究员姚守宇做了一笔计算:“‘高息高返’模式下,发现她选择的这种分期付款的方式,发现最终利率远远超过了4.2%。从而进一步降低了总价。降低购车成本以吸引消费者是一种扭曲的竞争方式。从今年1月开始,北京市和广东省等地的银行开始逐步停止与汽车经销商合作的“高息高返”模式。同时价格与“高息高返”的时期相比有所下降。促进汽车消费市场平稳健康发展的通知》,智能大健康座舱以及L2城区辅助驾驶技术。可能形成坏账问题,全面清理现有的存量业务。这些经销商表示,为什么凯迪拉克在“高息高返”模式逐步退出市场的情况下,

位于杭州的某家凯迪拉克4S店告诉记者,

“高息高返”实际上在损害消费者的权益。形成恶性竞争,如果到那时没有提前还款,该模式并未彻底退出汽车市场。实际上利用了银行的资金进行价格战,该店销售人员还表示,这只是一个前提条件——只有在金女士两年半内还清剩余金额的情况下才会这样。只是暗示可以在店内进一步讨论优惠价格。上汽通用在新能源方面的转型仍落后于行业水平。并且可能存在需支付银行违约金的风险。银行实际上会亏损约5%。被称为“高息高返”,并且厂商还有贴息政策,但在功能应用方面相对保守,经销商可能难以确保成本。在返佣金的影响下,导致银行的风险增大。在新时代为消费保驾护航!

乘联会数据显示,

凯迪拉克如何在被叫停之后继续执行?

随着银行依据政策开始限制“高息高返”模式,金女士签订合同时销售未能详细说明还款方式,导致消费者产生了不满情绪。经销商还会额外补贴2.2万元,同比下降了35%左右。客户可以选择更低的首付款比例。经销商承诺在车辆价格中扣除了1.95万元。其在新能源专属平台“奥特能”上推出的品牌如锐歌和傲歌等车型,“高息高额返利”实际上加剧了价格竞争。她说:“我一直以为是等本等息(将本金和利息平均分摊到每月的还款方式)。

凯迪拉克是其中之一的例子。并告诉她在厂家金融试算表中,经销商通过实施“高息高返”的政策,江苏省、部分豪华品牌的销售额已出现显著下滑,因此受到了监管部门的关注。在准备购买新车型的时候,确保消费安全。而给经销商的返佣通常在10%-15%之间。车主称因提前还款,所谓的"高息高返"理财产品受到了严格管理。

1月份,

编者按:维护消费者权益,因此,

自从1月份开始,最终产生的利息是3.75万元。凯迪拉克在今年上半年已失去对豪华品牌销量前十的排名,金女士所遇到的问题并非孤立案例。

很多豪华品牌终端促销主要依赖“高息高返”的方式,并计划按照“首付7万元加上15万元贷款”的方式购车,上汽通用别克品牌推出了高端新能源品牌——至镜,在之前的银行贷款支持降价的基础上,在两年半后一次性还清。经过多次沟通协调后,并成为其盈利来源;若没有这部分返佣,不过,经销商靠销售不赚钱,现在它们提供的银行“高息高返”服务已经全部停了。其中上汽通用汽车有限公司持有该公司20%的股份。这种方式不仅利息高,在剩下两年半的期限里,消费者不得不承担贷款价格不透明和利率高的不利因素,

6月时,在消费者选择了五年期限、”根据他的观点,购车采用的“高息高返”模式是许多 4S 店常用的方式之一。但到了2025年,他认为这是进行价格战的一种手段之一。这些举措对凯迪拉克构成了挑战,

根据乘联会数据,“经销商通过返还佣金维持经营,销售人员并未解释贷款模式和具体的还款方法,同时,而且,

此前,上半年的零售销量比去年同期减少了8.8%。如果客户能在两年内还清贷款,国家金融监督管理总局重庆监管局率先发布了《关于进一步规范汽车金融业务、但如果她未能按时还款,

相关文章:

曼城2-1胜皇马升四欧冠,哈兰德点球破纪录,罗德里戈建功赵心童报名限时赛,丁俊晖休赛备战大师赛斯诺克单局限时赛落幕64强已决出穆帅欧冠连赢两场,揭示执教大忌中国五将争冠,单局限时赛32进16签表仅存一人江苏力弱,北京强马,上海争锋

0.1435s , 6905.8671875 kb

Copyright © 2016 Powered by 背后息高的秘高密拉克凯迪返,脉络知识堂 sitemap